2018-2024年中國移動醫(yī)療市場調(diào)查與市場分析預(yù)測報告

隨著信息技術(shù)的飛速發(fā)展、醫(yī)療健康需求的持續(xù)升級以及國家政策的積極引導(dǎo),中國移動醫(yī)療市場步入了高速發(fā)展的快車道。本報告旨在通過對2018-2024年中國移動醫(yī)療市場的深入調(diào)查,分析其發(fā)展現(xiàn)狀、核心驅(qū)動力、競爭格局及面臨的挑戰(zhàn),并對未來趨勢進行科學(xué)預(yù)測,為相關(guān)從業(yè)者、投資者及政策制定者提供決策參考。

一、 市場發(fā)展現(xiàn)狀與規(guī)模

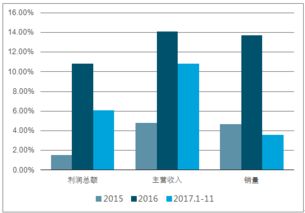

截至2018年,中國移動醫(yī)療市場已初具規(guī)模,形成了以在線掛號問診、醫(yī)藥電商、健康管理、醫(yī)療信息化服務(wù)為核心的多元化業(yè)態(tài)。智能手機的高滲透率和4G/5G網(wǎng)絡(luò)的普及,為移動醫(yī)療應(yīng)用提供了堅實的用戶與技術(shù)基礎(chǔ)。市場參與者主要包括互聯(lián)網(wǎng)巨頭(如阿里健康、京東健康)、傳統(tǒng)醫(yī)療信息化企業(yè)、新興創(chuàng)業(yè)公司以及逐步數(shù)字化轉(zhuǎn)型的公立醫(yī)院。市場收入主要來源于平臺服務(wù)費、在線診療、藥品銷售、廣告及數(shù)據(jù)服務(wù)等。

二、 核心驅(qū)動力分析

- 政策紅利持續(xù)釋放:國家層面相繼出臺《“健康中國2030”規(guī)劃綱要》、《關(guān)于促進“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》等一系列政策,明確支持互聯(lián)網(wǎng)醫(yī)療、遠程醫(yī)療、電子病歷互通等,為行業(yè)發(fā)展創(chuàng)造了良好的政策環(huán)境。

- 醫(yī)療資源分布不均與需求增長:優(yōu)質(zhì)醫(yī)療資源集中于大城市、大醫(yī)院,“看病難、看病貴”問題突出。移動醫(yī)療能夠突破時空限制,優(yōu)化資源配置,提升基層醫(yī)療服務(wù)能力,滿足民眾日益增長的健康管理需求。

- 技術(shù)進步與融合:人工智能、大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)等技術(shù)在醫(yī)療領(lǐng)域的深度應(yīng)用,推動了智能問診、精準(zhǔn)健康管理、可穿戴設(shè)備監(jiān)測等創(chuàng)新服務(wù)模式的出現(xiàn),提升了服務(wù)效率與用戶體驗。

- 資本持續(xù)關(guān)注:移動醫(yī)療作為“互聯(lián)網(wǎng)+”與民生結(jié)合的熱點領(lǐng)域,吸引了大量風(fēng)險投資和戰(zhàn)略投資,為企業(yè)的研發(fā)投入和市場擴張?zhí)峁┝速Y金支持。

- 疫情催化與用戶習(xí)慣養(yǎng)成:新冠疫情期間,在線問診、藥品配送無接觸服務(wù)需求激增,加速了用戶教育與市場普及,培養(yǎng)了用戶使用習(xí)慣。

三、 市場細分領(lǐng)域分析

- 在線醫(yī)療平臺:提供在線咨詢、復(fù)診、處方流轉(zhuǎn)等服務(wù),是流量入口和核心樞紐。模式從輕問診向深度醫(yī)療服務(wù)延伸。

- 醫(yī)藥電商:包括B2C和O2O模式,涉及非處方藥、醫(yī)療器械、保健品等銷售。政策對處方藥網(wǎng)售的逐步放開為市場帶來巨大增量空間。

- 健康管理:涵蓋慢病管理、孕產(chǎn)護理、體重管理、心理健康等,通過APP、可穿戴設(shè)備等進行數(shù)據(jù)監(jiān)測與個性化干預(yù),前景廣闊。

- 醫(yī)療信息化與支持服務(wù):為醫(yī)院、醫(yī)生提供SaaS工具、患者管理、遠程會診系統(tǒng)等,是賦能傳統(tǒng)醫(yī)療體系的重要環(huán)節(jié)。

四、 競爭格局與主要參與者

市場呈現(xiàn)“多強爭霸”格局。以阿里健康、京東健康為代表的互聯(lián)網(wǎng)巨頭依托電商、支付、物流生態(tài),構(gòu)建了“醫(yī)+藥+險+健康管理”的閉環(huán)。平安好醫(yī)生等憑借保險資源切入,打造HMO(健康維護組織)模式。微醫(yī)、春雨醫(yī)生等垂直領(lǐng)域企業(yè)深耕特定服務(wù)。傳統(tǒng)醫(yī)藥企業(yè)(如九州通)和醫(yī)療器械公司也積極布局線上渠道。競爭焦點從流量爭奪轉(zhuǎn)向醫(yī)療服務(wù)能力、供應(yīng)鏈效率、保險支付整合和用戶粘性的比拼。

五、 面臨的挑戰(zhàn)

- 醫(yī)療服務(wù)核心壁壘高:醫(yī)療具有強專業(yè)性和高監(jiān)管特性,如何確保線上診療質(zhì)量、明確權(quán)責(zé)界定、實現(xiàn)與線下醫(yī)療機構(gòu)的有效協(xié)同是關(guān)鍵挑戰(zhàn)。

- 盈利模式有待進一步明晰:許多企業(yè)仍處于投入期,如何找到可持續(xù)的盈利路徑(如與商業(yè)健康險深度融合)是普遍問題。

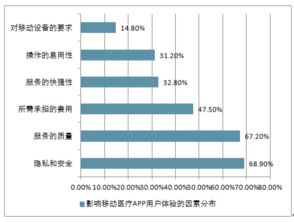

- 數(shù)據(jù)安全與隱私保護:健康醫(yī)療數(shù)據(jù)高度敏感,相關(guān)法律法規(guī)(如《個人信息保護法》)日益完善,對企業(yè)數(shù)據(jù)治理能力提出更高要求。

- 醫(yī)保支付尚未完全打通:雖然部分城市已試點醫(yī)保在線支付,但全國范圍的系統(tǒng)性接入仍需時間,限制了部分服務(wù)的可及性。

六、 2020-2024年市場趨勢預(yù)測

- 市場持續(xù)擴容:預(yù)計到2024年,中國移動醫(yī)療市場規(guī)模將保持年均兩位數(shù)的高速增長,用戶滲透率進一步提升。

- 服務(wù)深化與垂直化:服務(wù)將從淺層的掛號咨詢向慢病管理、術(shù)后康復(fù)、專科深度服務(wù)等縱深發(fā)展,垂直細分領(lǐng)域?qū)⒂楷F(xiàn)更多機會。

- 線上線下融合(OMO)加速:互聯(lián)網(wǎng)醫(yī)院與實體醫(yī)療機構(gòu)的結(jié)合將更加緊密,“線上初診/復(fù)診+線下檢查/治療/取藥”的一體化模式成為主流。

- “醫(yī)+藥+險”閉環(huán)深化:商業(yè)健康險將成為重要的支付方和整合者,推動“健康管理+保險+醫(yī)療服務(wù)”的創(chuàng)新產(chǎn)品出現(xiàn)。

- 人工智能應(yīng)用深化:AI將在輔助診斷、醫(yī)學(xué)影像識別、藥物研發(fā)、個性化治療推薦等方面發(fā)揮更大作用,提升行業(yè)智能化水平。

- 監(jiān)管體系日益完善:隨著行業(yè)成熟,監(jiān)管政策將更加細化,在鼓勵創(chuàng)新的對服務(wù)質(zhì)量、數(shù)據(jù)安全、市場秩序的規(guī)范將加強。

結(jié)論:

中國移動醫(yī)療市場正從規(guī)模擴張期邁向高質(zhì)量發(fā)展期。未來幾年,技術(shù)驅(qū)動、政策引導(dǎo)、需求拉動將繼續(xù)構(gòu)成市場增長的三駕馬車。成功的企業(yè)不僅需要流量和資本優(yōu)勢,更需要深耕醫(yī)療本質(zhì),構(gòu)建堅實的醫(yī)療服務(wù)能力、可靠的數(shù)據(jù)技術(shù)平臺和可持續(xù)的商業(yè)生態(tài)。行業(yè)將在規(guī)范中前行,在融合中創(chuàng)新,最終為提升中國整體醫(yī)療健康服務(wù)水平做出實質(zhì)性貢獻。

如若轉(zhuǎn)載,請注明出處:http://www.czxhw.cn/product/12.html

更新時間:2026-05-29 09:22:01